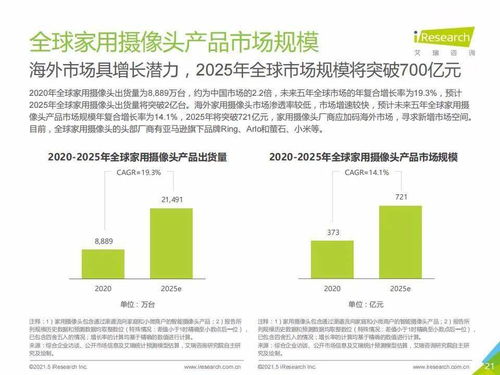

隨著人工智能技術的飛速發展與家居生活的深度融合,智能家居的“入口”之爭已成為產業競爭的焦點。以GFK(全球知名市場研究公司)的數據視角觀察,這場競爭正從傳統的智能音箱、智能面板,加速向更具交互與行動能力的消費級機器人領域延伸。本報告將聚焦中國消費級機器人市場,并探討人工智能公共服務領域技術咨詢服務的潛在價值。

一、 智能家居入口的演變與機器人崛起

智能家居入口的核心在于控制權與數據流的匯集點。早期,智能手機App是絕對中心;以語音交互為核心的智能音箱迅速普及,成為家庭場景的“聲控入口”。被動響應式的語音交互在主動服務、環境感知和物理執行層面存在局限。這為消費級機器人——特別是家庭服務機器人(如掃地機器人、陪伴機器人、教育機器人)和具身智能機器人——創造了機遇。它們集成了環境感知(SLAM導航)、語音/視覺交互和自主行動能力,有望成為更智能、更主動、更融入日常生活的“移動入口”或“實體入口”。

二、 中國消費級機器人市場分析

根據GFK及行業數據顯示,中國消費級機器人市場呈現出以下特征:

- 市場規模與增長:市場已進入快速成長期。以掃地機器人為代表的清潔品類是絕對主力,市場規模龐大且持續增長。陪伴教育、娛樂互動等品類的需求也在消費升級和“育兒經濟”、“銀發經濟”的驅動下穩步上升。

- 競爭格局:市場呈現“一超多強”與細分領域百花齊放的局面。在清潔賽道,頭部品牌憑借技術、供應鏈和渠道優勢占據主導;而在教育、陪伴、智能玩具等賽道,則涌現出大量創新企業,競爭激烈,產品差異化明顯。

- 技術驅動:導航避障技術(從隨機碰撞到LDS激光導航、視覺導航)、AI交互能力(語音識別、自然語言處理、情感計算)、以及模塊化多功能集成,成為產品迭代和競爭的關鍵。人工智能芯片、傳感器成本的下降加速了技術普及。

- 用戶需求痛點:當前用戶需求已從基礎功能滿足,轉向對智能化程度、可靠性、人性化交互和隱私安全的更高要求。產品能否真正理解場景、提供精準服務,是贏得“入口”地位的關鍵。

- 渠道與營銷:線上電商平臺是主要銷售陣地,但線下體驗店、與家居賣場和房地產前裝市場的合作,對于展示產品復雜功能和獲取高端用戶愈發重要。

三、 “入口之爭”中機器人的優劣勢與挑戰

優勢:

- 實體交互與主動服務:能移動、可執行物理任務,提供“看得見、摸得著”的服務,交互維度更豐富。

- 全屋數據感知:移動特性使其能收集更全面的家庭空間與生活數據,為更精準的智能服務提供可能。

- 情感連接潛力:擬人化形態與交互更容易建立用戶(尤其是兒童和老人)的情感依賴,增強用戶粘性。

劣勢與挑戰:

- 成本與價格:技術集成度高導致成本相對較高,大規模普及存在門檻。

- 技術成熟度:復雜環境下的自主移動、長期可靠的人機交互、多任務協同能力仍需突破。

- 應用場景邊界:目前多數機器人功能仍相對單一,距離成為家庭綜合控制中樞尚有距離。

- 隱私與安全:作為移動的數據采集終端,用戶對隱私泄露和網絡安全的擔憂更為突出。

四、 人工智能公共服務技術咨詢服務的價值前瞻

在消費級機器人產業蓬勃發展的背后,人工智能公共服務技術咨詢服務將扮演至關重要的“賦能者”角色。其服務價值可體現于:

- 技術路徑規劃咨詢:幫助企業厘清在感知、決策、控制、交互等層面的技術選型與發展路線圖,規避研發風險。

- 產業融合與標準建設:促進機器人技術與智能家居協議(如Matter)、物聯網平臺、云計算服務的融合,參與制定行業數據與安全標準。

- 公共場景解決方案設計:將消費級機器人的技術積累,拓展至社區養老、智慧教育、公共導覽等公共服務領域,設計可行的商業化與運營模式。

- 倫理與法規合規咨詢:提供關于數據隱私保護、算法倫理審查、產品安全認證等方面的專業建議,助力企業合規發展。

- 市場洞察與創新孵化:基于GFK等市場數據,提供精準的競爭分析與用戶需求洞察,輔助企業進行產品創新與市場定位。

結論

中國消費級機器人正從“工具型”產品向“入口型”生態位演進。雖然短期內難以完全取代其他入口形態,但其作為移動智能體和物理執行終端的獨特價值無可替代。未來的智能家居入口更可能是一個“分布式協同系統”,而功能強大、體驗出色的消費級機器人將成為其中至關重要的節點。對于產業鏈各方而言,擁抱人工智能公共服務技術咨詢,將是提升技術競爭力、拓展應用邊界、實現可持續發展的戰略選擇。這場“入口之爭”的終局,將屬于那些能夠深度融合前沿技術、深刻理解用戶需求并構建起開放服務生態的參與者。